Misu de Cluj

Admin

Din: Cluj-Napoca

Inregistrat: acum 17 ani

Postari: 48351

|

|

CAPITOLUL IV Impozitul pe mijloacele de transport

Reguli generale

Art. 468. -

(1) Orice persoană care are în proprietate un mijloc de transport care trebuie înmatriculat/înregistrat în România datorează un impozit anual pentru mijlocul de transport, cu excepția cazurilor în care în prezentul capitol se prevede altfel

(2) Impozitul pe mijloacele de transport se datorează pe perioada cât mijlocul de transport este înmatriculat sau înregistrat în România

(3) Impozitul pe mijloacele de transport se plătește la bugetul local al unității administrativ-teritoriale unde persoana își are domiciliul, sediul sau punctul de lucru, după caz

(4) În cazul unui mijloc de transport care face obiectul unui contract de leasing financiar, pe întreaga durată a acestuia, impozitul pe mijlocul de transport se datorează de locatar.Scutiri

Art. 469. -

(1) Nu se datorează impozitul pe mijloacele de transport pentru:

a) mijloacele de transport aflate în proprietatea sau coproprietatea veteranilor de război, văduvelor de război sau văduvelor nerecăsătorite ale veteranilor de război, pentru un singur mijloc de transport, la alegerea contribuabilului;

b) mijloacele de transport aflate în proprietatea sau coproprietatea persoanelor cu handicap grav sau accentuat, cele pentru transportul persoanelor cu handicap sau invaliditate, aflate în proprietatea sau coproprietatea reprezentanților legali ai minorilor cu handicap grav sau accentuat și ai minorilor încadrați în gradul I de invaliditate, pentru un singur mijloc de transport, la alegerea contribuabilului;

c) mijloacele de transport aflate în proprietatea sau coproprietatea persoanelor prevăzute la art. 1 din Decretul-lege nr. 118/1990, republicat, cu modificările și completările ulterioare, pentru un singur mijloc de transport, la alegerea contribuabilului;

d) mijloacele de transport aflate în proprietatea sau coproprietatea persoanelor prevăzute la art. 3 alin. (1) lit. b) și art. 4 alin. (1) din Legea nr. 341/2004, cu modificările și completările ulterioare, pentru un singur mijloc de transport, la alegerea contribuabilului;

e) navele fluviale de pasageri, bărcile și luntrele folosite pentru transportul persoanelor fizice cu domiciliul în Delta Dunării, Insula Mare a Brăilei și Insula Balta Ialomiței;

f) mijloacele de transport ale instituțiilor publice;

g) mijloacele de transport ale persoanelor juridice, care sunt utilizate pentru servicii de transport public de pasageri în regim urban sau suburban, inclusiv transportul de pasageri în afara unei localități, dacă tariful de transport este stabilit în condiții de transport public;

h) vehiculele istorice definite conform prevederilor legale în vigoare;

i) mijloacele de transport folosite exclusiv pentru transportul stupilor în pastoral;

j) mijloacele de transport folosite exclusiv pentru intervenții în situații de urgență;

k) mijloacele de transport ale instituțiilor sau unităților care funcționează sub coordonarea Ministerului Educației și Cercetării Științifice sau a Ministerului Tineretului și Sportului;

l) mijloacele de transport ale fundațiilor înființate prin testament constituite conform legii, cu scopul de a întreține, dezvolta și ajuta instituții de cultură națională, precum și de a susține acțiuni cu caracter umanitar, social și cultural;

m) mijloacele de transport ale organizațiilor care au ca unică activitate acordarea gratuită de servicii sociale în unități specializate care asigură găzduire, îngrijire socială și medicală, asistență, ocrotire, activități de recuperare, reabilitare și reinserție socială pentru copil, familie, persoane cu handicap, persoane vârstnice, precum și pentru alte persoane aflate în dificultate, în condițiile legii;

n) autovehiculele acționate electric;

o) autovehiculele second-hand înregistrate ca stoc de marfă și care nu sunt utilizate în folosul propriu al operatorului economic, comerciant auto sau societate de leasing;

p) mijloacele de transport deținute de către organizațiile cetățenilor aparținând minorităților naționale

(2) Consiliile locale pot hotărî să acorde scutirea sau reducerea impozitului pe mijloacele de transport agricole utilizate efectiv în domeniul agricol

(3) Scutirea sau reducerea de la plata impozitului pe mijloacele de transport agricole utilizate efectiv în domeniul agricol, stabilită conform alin. (2), se aplică începând cu data de 1 ianuarie a anului următor celui în care persoana depune documentele justificative

(4) Impozitul pe mijloacele de transport se reduce cu 50% pentru persoanele fizice care domiciliază în localitățile precizate în:

a) Hotărârea Guvernului nr. 323/1996 privind aprobarea Programului special pentru sprijinirea dezvoltării economico-sociale a unor localități din Munții Apuseni, cu modificările ulterioare;

b) Hotărârea Guvernului nr. 395/1996 pentru aprobarea Programului special privind unele măsuri și acțiuni pentru sprijinirea dezvoltării economico-sociale a județului Tulcea și a Rezervației Biosferei Delta Dunării, cu modificările ulterioare. Calculul impozitului

Art. 470. -

(1) Impozitul pe mijloacele de transport se calculează în funcție de tipul mijlocului de transport, conform celor prevăzute în prezentul capitol

(2) În cazul oricăruia dintre următoarele autovehicule, impozitul pe mijlocul de transport se calculează în funcție de capacitatea cilindrică a acestuia, prin înmulțirea fiecărei grupe de 200 cm3 sau fracțiune din aceasta cu suma corespunzătoare din tabelul următor: Nr. crt. Mijloace de transport cu tracțiune mecanică Lei/200 cm

I. Vehicule înmatriculate (lei/200 cm3 sau fracțiune din aceasta) 1 Motociclete, tricicluri, cvadricicluri și autoturisme cu capacitatea cilindrică de până la 1.600 cm3, inclusiv 8 2 Motociclete, tricicluri și cvadricicluri cu capacitatea cilindrică de peste 1.600 cm3 9 3 Autoturisme cu capacitatea cilindrică între 1.601 cm3 și 2.000 cm3 inclusiv 18 4 Autoturisme cu capacitatea cilindrică între 2.001 cm3 și 2.600 cm3 inclusiv 72 5 Autoturisme cu capacitatea cilindrică între 2.601 cm3 și 3.000 cm3 inclusiv 144 6 Autoturisme cu capacitatea cilindrică de peste 3.001 cm3 290 Nr. crt. Mijloace de transport cu tracțiune mecanică Lei/200 cm 7 Autobuze, autocare, microbuze 24 8 Alte vehicule cu tracțiune mecanică cu masa totală maximă autorizată de până la 12 tone, inclusiv 30 9 Tractoare înmatriculate 18

II. Vehicule înregistrate 1 Vehicule cu capacitate cilindrică lei/200 cm3 1.1 Vehicule înregistrate cu capacitate cilindrică < 4.800 cm3 2-4 1.2 Vehicule înregistrate cu capacitate cilindrică > 4.800 cm3 4-6 2 Vehicule fără capacitate cilindrică evidențiată 50-150 lei/an (3) În cazul mijloacelor de transport hibride, impozitul se reduce cu minimum 50%, conform hotărârii consiliului local

(4) În cazul unui ataș, impozitul pe mijlocul de transport este de 50% din impozitul pentru motocicletele respective

(5) În cazul unui autovehicul de transport de marfă cu masa totală autorizată egală sau mai mare de 12 tone, impozitul pe mijloacele de transport este egal cu suma corespunzătoare prevăzută în tabelul următor: Numărul de axe și greutatea brută încărcată maximă admisă Impozitul (în lei/an) Ax (e) motor (oare) cu sistem de suspensie pneumatică sau echivalentele recunoscute Alte sisteme de suspensie pentru axele motoare Idouă axe 1 Masa de cel puțin 12 tone, dar mai mică de 13 tone 0133 2 Masa de cel puțin 13 tone, dar mai mică de 14 tone 133367 3 Masa de cel puțin 14 tone, dar mai mică de 15 tone 367517 4 Masa de cel puțin 15 tone, dar mai mică de 18 tone 5171.169 5 Masa de cel puțin 18 tone 5171.169 II3 axe 1 Masa de cel puțin 15 tone, dar mai mică de 17 tone 133231 2 Masa de cel puțin 17 tone, dar mai mică de 19 tone 231474 3 Masa de cel puțin 19 tone, dar mai mică de 21 tone 474615 4 Masa de cel puțin 21 tone, dar mai mică de 23 tone 615947 5 Masa de cel puțin 23 tone, dar mai mică de 25 tone 9471.472 6 Masa de cel puțin 25 tone, dar mai mică de 26 tone 9471.472 7 Masa de cel puțin 26 tone 9471.472 III 4 axe 1 Masa de cel puțin 23 tone, dar mai mică de 25 tone 615623 2 Masa de cel puțin 25 tone, dar mai mică de 27 tone 623973 3 Masa de cel puțin 27 tone, dar mai mică de 29 tone 9731.545 4 Masa de cel puțin 29 tone, dar mai mică de 31 tone 1.5452.291 5 Masa de cel puțin 31 tone, dar mai mică de 32 tone 1.5452.291 6 Masa de cel puțin 32 tone 1.5452.291 Numărul de axe și greutatea brută încărcată maximă admisă Impozitul (în lei/an) Ax (e) motor (oare) cu sistem de suspensie pneumatică sau echivalentele recunoscute Alte sisteme de suspensie pentru axele motoare I2 + 1 axe 1 Masa de cel puțin 12 tone, dar mai mică de 14 tone 00 2 Masa de cel puțin 14 tone, dar mai mică de 16 tone 00 3 Masa de cel puțin 16 tone, dar mai mică de 18 tone 060 4 Masa de cel puțin 18 tone, dar mai mică de 20 tone 60137 5 Masa de cel puțin 20 tone, dar mai mică de 22 tone 137320 6 Masa de cel puțin 22 tone, dar mai mică de 23 tone 320414 7 Masa de cel puțin 23 tone, dar mai mică de 25 tone 414747 8 Masa de cel puțin 25 tone, dar mai mică de 28 tone 7471.310 9 Masa de cel puțin 28 tone 7471.310 II2+2 axe 1 Masa de cel puțin 23 tone, dar mai mică de 25 tone 128299 2 Masa de cel puțin 25 tone, dar mai mică de 26 tone 299491 3 Masa de cel puțin 26 tone, dar mai mică de 28 tone 491721 4 Masa de cel puțin 28 tone, dar mai mică de 29 tone 721871 5 Masa de cel puțin 29 tone, dar mai mică de 31 tone 8711.429 6 Masa de cel puțin 31 tone, dar mai mică de 33 tone 1.4291.984 7 Masa de cel puțin 33 tone, dar mai mică de 36 tone 1.9843.012 8 Masa de cel puțin 36 tone, dar mai mică de 38 tone 1.9843.012 9 Masa de cel puțin 38 tone 1.9843.012 III 2+3 axe 1 Masa de cel puțin 36 tone, dar mai mică de 38 tone 1.5792.197 2 Masa de cel puțin 38 tone, dar mai mică de 40 tone 2.1972.986 3 Masa de cel puțin 40 tone 2.1972.986 IV3+2 axe 1 Masa de cel puțin 36 tone, dar mai mică de 38 tone 1.3951.937 2 Masa de cel puțin 38 tone, dar mai

mică de 40 tone 1.9372.679 3 Masa de cel puțin 40 tone, dar mai mică de 44 tone 2.6793.963 4 Masa de cel puțin 44 tone 2.6793.963 V3+3 axe 1 Masa de cel puțin 36 tone, dar mai mică de 38 tone 794960 2 Masa de cel puțin 38 tone, dar mai mică de 40 tone 9601.434 3 Masa de cel puțin 40 tone, dar mai mică de 44 tone 1.4342.283 4 Masa de cel puțin 44 tone 1.4342.283 (6) În cazul unei combinații de autovehicule, un autovehicul articulat sau tren rutier, de transport de marfă cu masa totală maximă autorizată egală sau mai mare de 12 tone, impozitul pe mijloacele de transport este egal cu suma corespunzătoare prevăzută în tabelul următor: (7) În cazul unei remorci, al unei semiremorci sau rulote care nu face parte dintr-o combinație de autovehicule prevăzută la alin. (6), taxa asupra mijlocului de transport este egală cu suma corespunzătoare din tabelul următor: (8) În cazul mijloacelor de transport pe apă, impozitul pe mijlocul de transport este egal cu suma corespunzătoare din tabelul următor: Masa totală maximă autorizată Impozit - lei -

a. Până la 1 tonă, inclusiv 9

b. Peste 1 tonă, dar nu mai mult de 3 tone 34

c. Peste 3 tone, dar nu mai mult de 5 tone 52

d. Peste 5 tone 64 Mijlocul de transport pe apă Impozit - lei/an -

1. Luntre, bărci fără motor, folosite pentru pescuit și uz personal 21

2. Bărci fără motor, folosite în alte scopuri 56

3. Bărci cu motor 210

4. Nave de sport și agrementÎntre 0 și 1.119

5. Scutere de apă 210

6. Remorchere și împingătoare:X

a) până la 500 CP, inclusiv 559

b) peste 500 CP și până la 2000 CP, inclusiv 909

c) peste 2000 CP și până la 4000 CP, inclusiv 1398

d) peste 4000 CP2237

7. Vapoare - pentru fiecare 1000 tdw sau fracțiune din acesta 182

8. Ceamuri, șlepuri și barje fluviale:X

a) cu capacitatea de încărcare până la 1500 de tone, inclusiv 182

b) cu capacitatea de încărcare de peste 1500 de tone și până la 3000 de tone, inclusiv 280

c) cu capacitatea de încărcare de peste 3000 de tone 490 (9) În înțelesul prezentului articol, capacitatea cilindrică sau masa totală maximă autorizată a unui mijloc de transport se stabilește prin cartea de identitate a mijlocului de transport, prin factura de achiziție sau un alt document similar. Declararea și datorarea impozitului pe mijloacele de transport

Art. 471. -

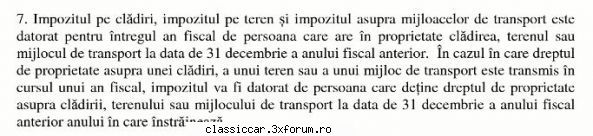

(1) Impozitul pe mijlocul de transport este datorat pentru întregul an fiscal de persoana care deține dreptul de proprietate asupra unui mijloc de transport înmatriculat sau înregistrat în România la data de 31 decembrie a anului fiscal anterior

(2) În cazul înmatriculării sau înregistrării unui mijloc de transport în cursul anului, proprietarul acestuia are obligația să depună o declarație la organul fiscal local în a cărui rază teritorială de competență are domiciliul, sediul sau punctul de lucru, după caz, în termen de 30 de zile de la data înmatriculării/înregistrării, și datorează impozit pe mijloacele de transport începând cu data de 1 ianuarie a anului următor

(3) În cazul în care mijlocul de transport este dobândit în alt stat decât România, proprietarul datorează impozit începând cu data de 1 ianuarie a anului următor înmatriculării sau înregistrării acestuia în România

(4) În cazul radierii din circulație a unui mijloc de transport, proprietarul are obligația să depună o declarație la organul fiscal în a cărui rază teritorială de competență își are domiciliul, sediul sau punctul de lucru, după caz, în termen de 30 de zile de la data radierii, și încetează să datoreze impozitul începând cu data de 1 ianuarie a anului următor

(5) În cazul oricărei situații care conduce la modificarea impozitului pe mijloacele de transport, inclusiv schimbarea domiciliului, sediului sau punctului de lucru, contribuabilul are obligația depunerii declarației fiscale cu privire la

mijlocul de transport la organul fiscal local pe a cărei rază teritorială își are domiciliul/sediul/punctul de lucru, în termen de 30 de zile, inclusiv, de la modificarea survenită, și datorează impozitul pe mijloacele de transport stabilit în noile condiții începând cu data de 1 ianuarie a anului următor. Suprafața pentru care se obține certificatul de urbanism - lei -

a) până la 150 m2, inclusiv 5-6

b) între 151 și 250 m2, inclusiv 6-7

c) între 251 și 500 m2, inclusiv 7-9

d) între 501 și 750 m2, inclusiv 9-12

e) între 751 și 1.000 m2, inclusiv 12-14

f) peste 1.000 m2 14 + 0,01 lei/m2, pentru fiecare m2 care depășește 1.000 m2 (6) În cazul unui mijloc de transport care face obiectul unui contract de leasing financiar, pe întreaga durată a acestuia se aplică următoarele reguli:

a) impozitul pe mijloacele de transport se datorează de locatar începând cu data de 1 ianuarie a anului următor încheierii contractului de leasing financiar, până la sfârșitul anului în cursul căruia încetează contractul de leasing financiar;

b) locatarul are obligația depunerii declarației fiscale la organul fiscal local în a cărui rază de competență se înregistrează mijlocul de transport, în termen de 30 de zile de la data procesului-verbal de predare-primire a bunului sau a altor documente similare care atestă intrarea bunului în posesia locatarului, însoțită de o copie a acestor documente;

c) la încetarea contractului de leasing, atât locatarul, cât și locatorul au obligația depunerii declarației fiscale la consiliul local competent, în termen de 30 de zile de la data încheierii procesului-verbal de predare-primire a bunului sau a altor documente similare care atestă intrarea bunului în posesia locatorului, însoțită de o copie a acestor documente

(7) Depunerea declarațiilor fiscale reprezintă o obligație și în cazul persoanelor care beneficiază de scutiri sau reduceri de la plata impozitului pe mijloacele de transport.Plata impozitului

Art. 472. -

(1) Impozitul pe mijlocul de transport se plătește anual, în două rate egale, până la datele de 31 martie și 30 septembrie inclusiv

(2) Pentru plata cu anticipație a impozitului pe mijlocul de transport, datorat pentru întregul an de către contribuabili, până la data de 31 martie a anului respectiv inclusiv, se acordă o bonificație de până la 10% inclusiv, stabilită prin hotărâre a consiliului local. La nivelul municipiului București, această atribuție revine Consiliului General al Municipiului București

(3) Impozitul anual pe mijlocul de transport, datorat aceluiași buget local de către contribuabili, persoane fizice și juridice, de până la 50 lei inclusiv, se plătește integral până la primul termen de plată. În cazul în care contribuabilul deține în proprietate mai multe mijloace de transport, pentru care impozitul este datorat bugetului local al aceleiași unități administrativ-teritoriale, suma de 50 lei se referă la impozitul pe mijlocul de transport cumulat al acestora.

_______________________________________

NU TOATE MASINILE VECHI SUNT RABLE!

UN POPOR CARE ISI INGROAPA TRECUTUL, NU VA AVEA VIITOR!

SUNT MANDRU DE RABLELE MELE !!!

|

|

(adica scutirea nu mai e din momentul in care masina devine vehicul istoric ci de pe 1 ianuarie anul urmator)

(adica scutirea nu mai e din momentul in care masina devine vehicul istoric ci de pe 1 ianuarie anul urmator)